自2015年7月30日创世区块诞生至今,以太坊网络发生了超过14亿笔转账,日活用户也稳定在80万以上,2016年以来,即便有众多高性能公链围追堵...

自2015年7月30日创世区块诞生至今,以太坊网络发生了超过14亿笔转账,日活用户也稳定在80万以上,2016年以来,即便有众多高性能公链围追堵截,以太坊依然为加密市场贡献了DeFi/NFT/DAO/等大资产类别,还进一步催生出Web3概念,为去中心化的最终归宿指明了方向。

不过,以太坊15的TPS远远难以满足市场需求,导致Gas费飙涨,以至于单次转账手续费高达100美金,以太坊俨然变成一条“贵族链”,本属于以太坊的流量也遭到众多高性能公链的分食,ETH2.0与以太坊L2(Layer 2)就是为了解决这一难题,不过相比ETH2.0漫长的开发进程,以太坊L2明显是更快捷的解决办法。

在众多以太坊L2方案中,zkSync/StarkNet/Optimism/Arbitrum尤其出众,轻量级的Metis,专攻游戏的L2项目Immutable X,大手笔收购L2解决方案Hermez的Polygon都值得关注。不过,在L2发展过程中也伴随诸多问题,例如互操作性与可组合性问题/Optimistic类项目与生俱来的资产效率低下问题等。

众多老牌DeFi项目面对这样的变化又将如何抉择?未来的以太坊L2将发展成为怎样的形态?

以太坊L2开发背景

尽管当下以太坊笨重、昂贵,但强大的用户生态系统是以太坊的坚强后盾。不过,如果以太坊性能得不到解决,很有可能会被众多高速发展的公链生态追上。2021年下半年SOL/BSC/AVAX/Matic的轮番暴涨就是最佳例证,一方面是公链赛道在做大做强,另一方面则是本属于以太坊的蛋糕遭到分食。

那么,如何提升以太坊性能?

我们知道,区块链的正常运行需要三种资源,分别是带宽、计算与存储,对比特币以太坊等区块链性能起到决定性作用,最终通过吞吐量(系统每秒可以处理的事务数)与延迟(处理事务所需的时间)两个指标表现,提升这两个指标的方法又被分为四种。

第一是使用传统中心化的方法,第二是使用更大的区块与更频繁的交易确认,第三是选择使用L2,第四是选择分片,例如ETH2.0。

首先,如果选择使用中心化解决方案,区块链协议将不得不选择受信任的第三方来促成交易,用户将获得Paypal级别的交易体验,表面上看达到的效果与区块链是一样的,但背后的记账逻辑发生了天翻地覆的变化,我们将失去区块链去中心化的优势,中心化的审查会导致资产与信息的丢失。

然后,可以选择大区块与更快的区块生成速度来提升性能,不过这样做的结果是节点运行成本大幅度增加,曾经的以太坊杀手EOS的21个超级节点使运行效率成倍增加,但EOS当下发展现状说明社区对过于中心化的区块链并不买账,虽然当下采用此种策略的Solana、Ripple依然受到资本追捧,但就社区与未来发展而言,显然与以太坊差距甚大。另外,发生在2017年的BTC分叉之争,最终获胜方依然是选择了小区快路线的BTC,究其原因,小区块更有利于区块链项目朝着去中心化的方向发展。

第三,选择L2作为扩容手段,即在主链之外架构一层区块链用以分担主链的计算与存储任务,主链只负责对最后结果进行校验,以确保L2上每一笔交易都是可靠的,目前zkSync/StarkNet/Optimism/Arbitrum等头部L2均采用此种思路。这套解决办法能够确保去中心化的前提下,保证数据真实性,且开发难度远低于分片(ETH2.0)。

最后,选择ETH2.0的分片扩容思路,ETH2.0进程分为三个阶段:Phase0、Phase1以及Phase2。目前以太坊处于Phase0,即信标链上线,开启POS验证,仅支持ETH代币转入合约地址进行质押挖矿,不支持转出,根据预测,ETH2.0真正上线并全面应用尚需要数年时间,远水解不了近火。目前头部公链中Polkadot/Near均采用分片架构。

综上,以太坊L2的扩容思路是开发难度较低/保证去中心化/保证数据安全性三个维度下的折中选择。如果说ETH2.0是扩容长跑的终点,L2就是赛道上的休息站。

值得注意的是,虽然目前主要的L2扩容方案包括状态通道(State Channels)、侧链(Sidechain)、Plasma、Rollup及Validium,但综合考量之下,Rollup最终被以太坊社区选中,成为最终扩容技术,其他技术多应用于跨链桥解决方案,例如Maker DAO的DAI的资金桥,Connext/Celer的cBridge/Hop Protocol等跨链桥项目就综合采用了状态通道/侧链/Plasma技术。

那么,当下L2发展现状是怎样的?

以太坊L2发展现状:锁仓量暴涨,手续费降幅明显

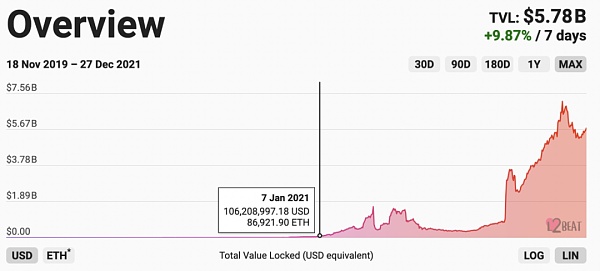

2021年是以太坊L2突飞猛进的一年。据L2BEAT数据,整个以太坊L2锁仓量从2021年1月份的0.49亿美元上涨至目前的57.8亿美元,涨幅过百倍,近半年增长将近18倍。其中,Arbitrum网络锁仓量最高,为25.4亿美元,占L2总锁仓量的44%;其次,dYdX锁仓量为9.77亿美元,占比17%;锁仓量第三名为Loopring,为5.83亿美元,占比10%。

在项目开发进度方面,以太坊L2已发展出以zkSync/StarkNet/Optimism/Arbitrum四大核心L2项目为首,Immutable X/Hermez/Metis/Polygon等L2项目为辅的格局。

按照项目开发所用技术,可被分为以ZK Rollup(简称ZR)与Optimistic Rollup(简称OR),前者的代表项目为zkSync与StarkNet,其中,zkSync是Matter Labs团队采用zk-SNARK方案的ZR项目;StarkNet是零知识证明研发机构StarkWare采用StarkEx方案开发的ZR项目。后者的代表项目为Optimism与Arbitrum,其中Optimism是采用OVM方案开发的OR,Arbitrum由以色列团队Offchain Labs开发。

其它值得关注的L2项目还包括Immutable X/Hermez/Metis。其中Immutable X作为GameFi应用的基础设施,定位为区块链世界的Steam,采用Validium(由ZR优化而来)技术作为扩容架构。Hermez(8月上旬,被Polygon以2.5亿美元收购)也采用ZK技术作为扩容架构,以太坊扩容解决方案技术团队iden3开发。Metis是由Optimism分叉而来的Metis,以低费用、高速度和以太坊级别的经济安全著称。

在所有以主打L2概念的项目中,最为特殊的项目非Polygon莫属,虽然业界一直将其贴上“采用Plasm扩容技术,过度中心化,安全性不高”的标签,但Polygon依靠过硬的开发技术,先后上线了Polygon Commit Chain、Polygon SDK、Polygon Avail三个扩容方案,今年8月,Polygon以2.5亿美元收购Hermez,后者更名为Polygon Hermez,成为第四个扩容解决方案。而在刚刚过去的12月份,Polygon再次以4亿美元收购零知识技术开发商Mir,此后更名为“Polygon Zero”并被集成至现有的Polygon生态系统中。自此Polygon集齐了Plasm/侧链/ZK Rollup扩容技术。成为以太坊L2生态中扩容方案最全的L2聚合项目,而MATIC在二级市场的表现也说明,资本对这种解决方案的高度认可。

扩容技术与项目汇总

以太坊L2在大幅降低手续费方面,的确起到了作用。

根据l2fees网站统计,在使用L2针对ETH/Tokens/Swap转账时,节省手续费普遍能够达到90%以上。例如,Polygon Hermez在转账ETH时,手续费仅为0.25美元,是直接使用以太坊主网成本的3.1%,再例如,使用Loopring转账ERC 20 Tokens时,手续费仅为0.29,是直接使用以太坊主网成本的1.6%。

以太坊L2不同转账方式的手续费情况

虽然以太坊L2发展如火如荼,但其中也存在不少问题。

以太坊L2存在的问题与解决办法

以太坊L2存在的问题包括互操作性与可组合性问题,L2之间跨链问题,以太坊L2退出周期长的问题,开发者从L1迁移至L2的时间成本问题等。

首先来看OR类项目资产从L2之间的互操作性与可组合性问题,或者说价值转移问题。

我们知道基于欺诈证明的Optimistic Rollup解决方案,L2退出需要至少1周时间,不同L2平台之间的跨链也需要较长时间,这对于用户而言是极不友的。针对这一问题,目前已有项目在提供跨L2网络的资金桥,用户资产可以即时从一个L2网络跨链到另一个L2网络,使用过程中需要支付少量费用。具体来说,比如Maker DAO的DAI的资金桥,Connext、Celer的cBridge、Hop Protocol也都在尝试提供这样一套通用解决方案。

其次是开发者从L1迁移至L2的时间成本问题。

对于大多数的L2来说,应用开发者从L1迁移至L2是有额外开发成本的,可能需要学习该网络所特定的开发环境,比如zkSync的Zinc、StarkWare的Cairo,当然官方应该会提供一些基本的工具,让开发者也可以很方便地将L1应用转换为L2版本。

当然,这也可以使用Celer的原地扩容方案。所谓原地扩容就是L1的应用不需要做额外的调整也能被L2网络所使用。在这个场景下,L2更像是资金的指令层,专门用来实现资金的调配。在这个领域贡献的团队主要是Celer的Layer2.Finance和StarkWare的DeFi Pooling方案。

最后来看OR类项目资产从L2传递回L1的挑战问题。

对于采用OR方案的Arbitrum,由于存在挑战期,需要等到挑战期结束才能提币。速度和时效上不及ZK。针对这一问题,状态通道(Connext)和HOP的协议也已经提出了一些可行的解决方案,例如Maker在提供DAI的资金桥,Celer的cBridge、DeGate都属于这类项目的解决方案。

事实上,ZR与OR由架构特点,在解决问题的同时又带来了新的问题,例如ZR采用零知识证明,与L1有良好的交互能力,但通用智能合约开发难度很大,对项目方技术能力要求太高。再以OR为例,其采用欺诈证明机制,虽然开发难度大大降低,但与L1交互受到极大限制。

今年年中,在链闻对Vitalik的采访中,当提到针对如此多Layer2有没有遇到最大的挑战时,Vitalik表示,现在这些Rollup没有很大的挑战,但是有挺多较小的挑战。可能有100个小问题,而且如果他们没法解决这100个小问题,那么Rollup的性能和用户体验就会特别不好。但是如果他们能解决,就比如,100个问题中的50个或者80个,那用户的体验就会特别好。比如有一个问题是我以前提的,Optimistic Rollup的提款问题。就是从Optimistic Rollup里提款需要等一周的时间。所以他们想做一个Liquidity Provider(流动性提供者)的机制,帮用户提取得更快。

Vitalik还认为,如果L2的TPS非常高,将会遇到节点同步的问题,未来随着L2生态越来越繁荣,节点同步问题将会得到重视。

最后,Vitalik认为随着L2平台增加,未来Optimism、Arbitrum、Loopring等类似平台将会越来越多,那么不同平台之间的交互(Cross-Rollup交易)将会成为问题。目前这一问题的解决方案是通过Maker DAO的DAI的资金桥,Connext、Celer的cBridge、Hop Protocol等协议来为不同L2搭桥牵线。

事实上,随着L2发展,众多DeFi项目也选择迁移至Layer 2。

L2背景下的DeFi

据不完全统计,近一年来,DEX、钱包、预言机、合成资产等多个赛道DeFi项目宣布计划进入L2,Synthetix的SNX质押服务目前甚至已经在Optimistic Ethereum上线;区块链数据索引项目The Graph于2021年初增加对Layer 2的支持;NFT加密收藏品项目Aavegotchi代币GHST开始迁移至Layer 2解决方案Matic Network;预言机Chainlink早已构建Layer 2扩展解决方案;衍生品交易平台dYdX更是直接集成StarkWare Layer 2扩容方案;智能合约钱包Authereum采用StarkWare Layer 2解决方案降低链上交易费......

可以说,DeFi要么完全基于L2开发,例如dYdX,要么部分基于L2,例如Uniswap v3。在可预见的未来,在L2手续费优势驱动下,随着L2安全性不断提升,所有DeFi项目将集体迁移至L2平台。

不过,随着2021年NFT出圈,DeFi光环减弱。例如,从2021年初至今,NFT总市值从10多亿美金增长至接近500亿美金,涨幅超过50倍,而同期DeFi市值只增加了不到8倍。

2022年以太坊L2发展展望

首先,以太坊L2与众高性能公链并存。

L2与众多高性能L1的春天即将到来,以太坊可能依然无法走出低性能/高手续费的泥潭,但生态规模将会指数级上涨,Solana、Avalanche、Polkadot、Mina、Difinity这样的高可用性的L1也会建立起巨大的网络效应。

然后,以太坊L2与ETH2.0并存。

有人会问未来随着ETH2.0上线,以太坊性能大幅提升,Layer 2还有存在的必要吗?实际上,即便ETH2.0上线,以太坊获得64个分片,性能提升64倍,TPS达到960,真的能满足市场需求?不一定!但如果ETH2.0上线,在各个分片之上再加上Layer 2,这样会让以太坊性能得到更大提升。因此,以太坊L2与ETH2.0并存将会是趋势。

最后,越来越多以太坊L2将会涌现。

目前,以太坊L2的发展格局为以zkSync/StarkNet/Optimism/Arbitrum四大核心L2项目为首,Immutable X/Hermez/Metis/Polygon等L2项目为辅。未来,随着游戏/NFT/元宇宙概念的兴起,类似Ronin这样的以太坊Layer 2将会越来越多地出现。

免责声明:作为区块链信息平台,本站所提供的资讯信息不代表任何投资暗示,本站所发布文章仅代表个人观点,与7快链 - 聚焦区块链科技动态官方立场无关。虚拟货币不具有法定货币等同的法律地位,参与虚拟货币投资交易存在法律风险。7快链 - 聚焦区块链科技动态反对各类代币炒作,请投资者理性看待市场风险。

USDT-BSC

USDT-BSC

USDT-TRC20

USDT-TRC20

相关推荐

-

BingX:灰色地帶的裂變交易所,走到了懸崖邊?

BTC一路逼近十萬美金,但社群裡討論得最熱鬧的事情居然是BingX ,從代理反水到用戶資產問題,再到監管風暴臨近,怎麼看都像是一個交易所陷...

-

如何从客观机制和主观动机上证明WEEX唯客交易所无客损?

● WEEX 交易所始终把用户资金安全放在首位,平台设立 1,000 BTC 投资者保护基金,公示资金池热钱包地址接受用户监督,并定期公布储备...

-

超4300萬美元資產被盜!加密貨幣交易所BingX遭駭客攻擊,用戶資產堪憂

當大家還沉浸在降息帶來的利好中時,BingX突然爆出驚天大雷。 BingX交易所因為熱錢包被黑,損失金額不斷擴大,派盾剛才最新的監測數據顯示...

-

首个Web3+AI驱动的iNFT:TANG(唐),完成数百万美元融资

2024年9月1日,頭號偶像(香港)有限公司(TOHOCLUB)官宣完成数百万美元融资,香港主板上市公司文化传信集团和Sequencer Capital领投,Ri...

-

Web3链上聚合器声呐已全球上线,开启区块链数据洞察新时代

在全球区块链技术高速发展的浪潮中,在创新发展理念的驱动下,区块链领域的工具类应用备受资本青睐。 2024年8月20日,由生纳(香港)国际...