Elias Simos在推特上用了69张图表展示了2021年加密行业最有趣的部分,同时讲述了自己的2022展望。本文将带你看看这69张图都是关于什么的...

Elias Simos在推特上用了69张图表展示了2021年加密行业最有趣的部分,同时讲述了自己的2022展望。本文将带你看看这69张图都是关于什么的。

1、目前市值超过 2 亿美元的表现最佳的加密资产。2021年的2个明确主题;元宇宙和智能合约链。两大主题的重要性不分伯仲。

2、与各种智能合约区块链野蛮生长不同,以太坊上的比特币和 DeFi (1.0) 的增长虽然明显落后,但年初至今也增长了 2 倍。

与此同时,SolLunAva(Sol、Lun、Avax)组成了自己的联盟。

3、当然,回报情况的差异导致加密相关性在 2021 年减弱。如果这种趋势继续下去,2022 年确实将是多头Alpha与空头beta之间的较量。

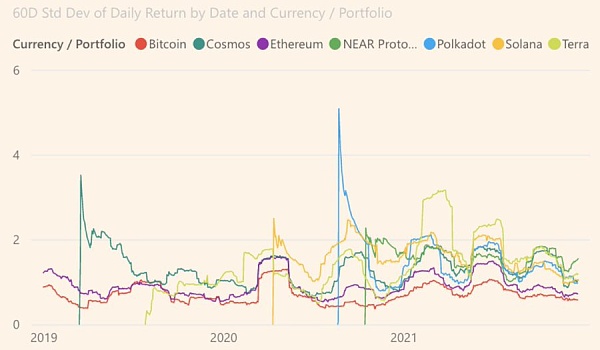

4、加密资产总体上仍然波动,但在下半年,波动性有所减弱。长期趋势仍然持平。

5、在波动中,永续合约的极端负融资利率继续发出代际购买信号。

6、今年的大波动是由于中国在 5 月份禁止比特币挖矿造成的。

比特币当时损失 1/3 的算力;但目前已经完全恢复了。既然如此,这场禁令最后留下了啥呢?

7、正如本主题前面所预言的那样,对于以太坊 DeFi 来说,这是残酷的一年。与 ETH 相比,DPI(DeFipulse Index) 跌了80%。

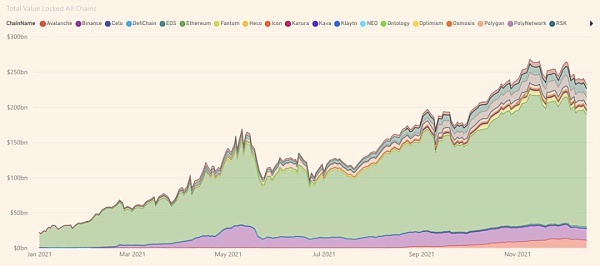

8、在查看 DeFi 应用中的资产载入程度时,图片完全不能说明这一点。

2021 年各方面都将出现巨大增长——至少以美元计算。

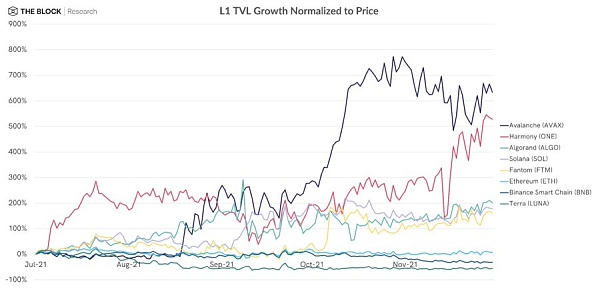

9、再说一次,当针对 L1 的代币价格升值进行标准化时,以太坊 DeFi 的情况看起来并不令人惊讶。

以太坊杀手和侧链在这里呈现 W走势。

10、正如他们在增加市场份额方面的走势一样。

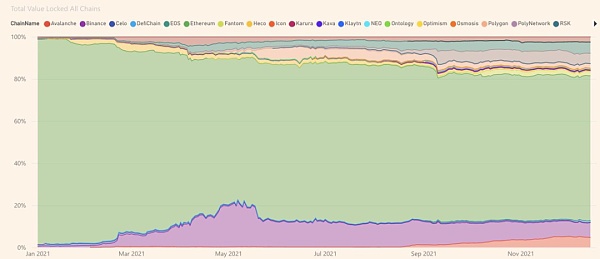

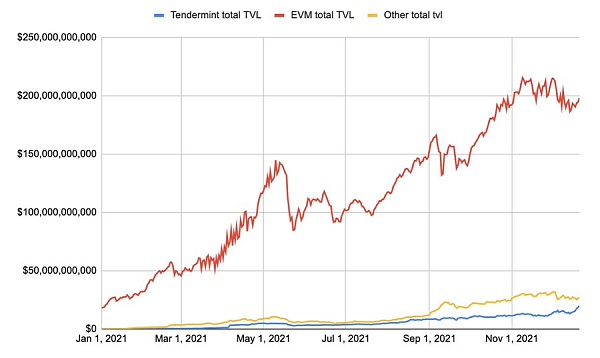

11、不过,这一切都有反面。今天的大部分资产价值都存在于 EVM 兼容环境中。这些使其他一切都相形见绌许多数量级。

EVM成为标准。

另外,最近注意到基于 Tendermint 的 TVL 的回升了吗?

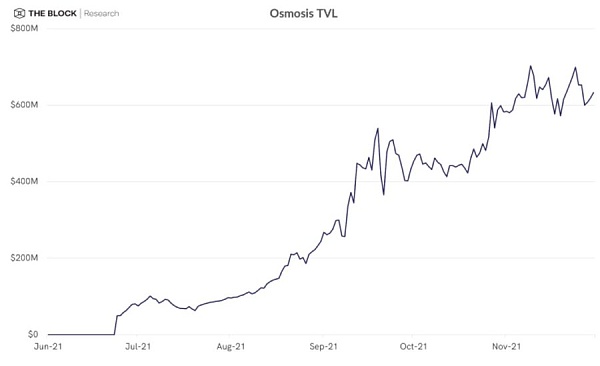

12、构建基于应用的链有很多优点。

随着 IBC 的启用和 Osmosis、Umee、Stargaze 和更广泛的 Terra 生态系统等设施的上线和大踏步前进,机会成本也大大降低。

预计 2022 年会有更多这样的情况。

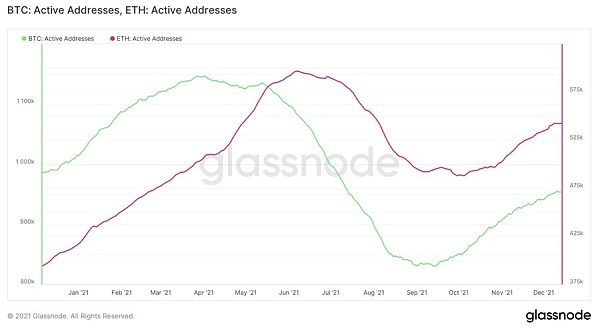

13、现在,看看活跃地址,BTC的浮动似乎是以太坊的近两倍。

比特币活跃地址在 2021 年处于明显的总体下降趋势,而在以太坊上则相反——即使面对以美元计价的gas成本的历史新高。

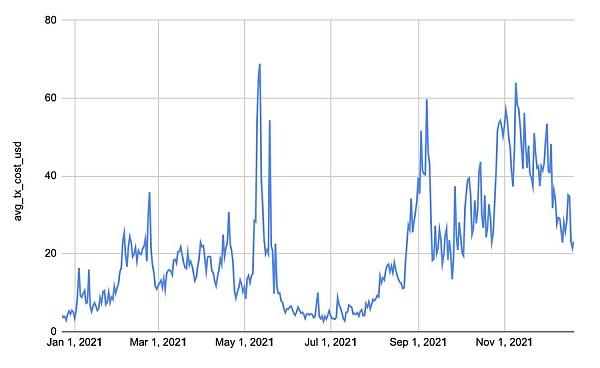

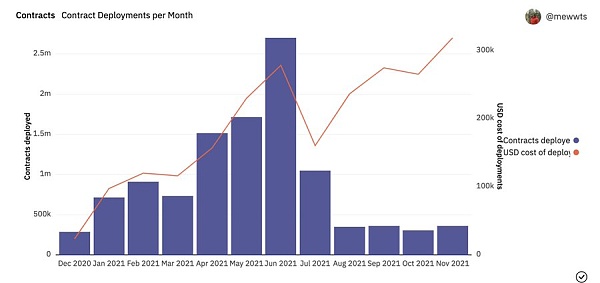

14、说到以太坊上的 gas ……对用户来说,这同样残酷。

15、对于开发人员来说也一样。

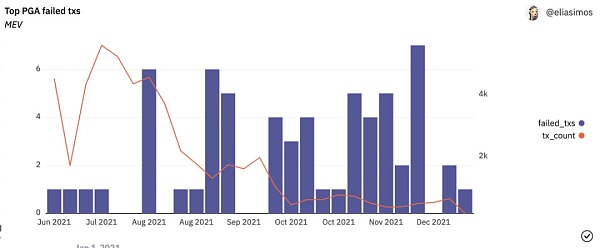

16、MEV 无疑是 2021 年的一大主题。

随着gas向上爆炸式增长,以太坊上的 MEV 提取规模同步放缓,最有可能在更便宜的 EVM 兼容环境中追逐机会,因为这些环境中的活动有所增加。

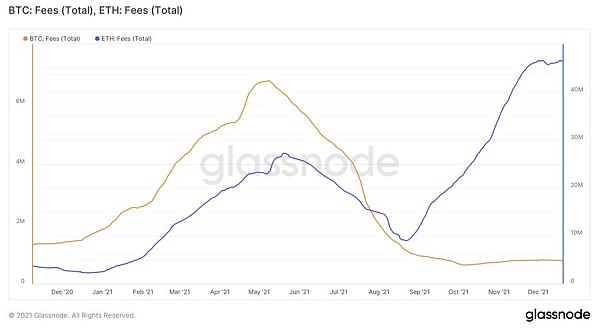

17、另一方面,由于高gas持续存在,以太坊矿工收入水涨船高;在 2021 年的大部分时间里,他们的总费用收入高于比特币矿工。

随着 2022 年的以太坊合并到来,验证者将获得 MEV 和费用 + 通货膨胀奖励。

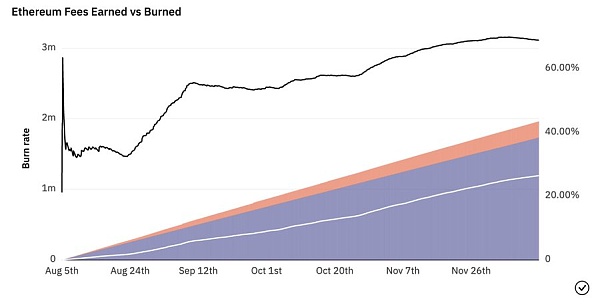

18、在 EIP-1559 之后,ETH 持有者在某种程度上也从高gas中受益。

到目前为止,已经销毁了 120 万个 ETH,按当前价格计算,相当于高达 50亿美元。这相当于 ETH 的市值 2% 的年化回购。

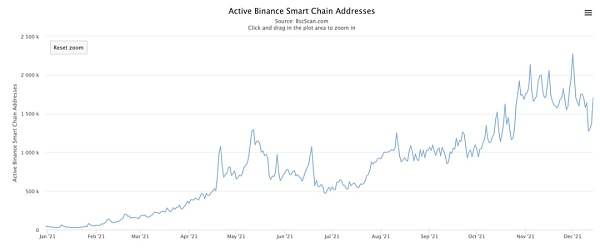

19、随着这一切在以太坊上展开,EVM 兼容环境介入以满足用户需求。

在大多数情况下,活跃地址数量一直向上并向右移动,没有真正停止的迹象。

20、尽管有很多承诺,但 L2 Rollup(至少是广义的开发者平台类型)的活动仍然滞后。

让我们等等看看当他们启用自己的代币时会发生什么。

21、不过,在整个 EVM 兼容链叙述中存在一个小问题。2021 年,我们了解到最受欢迎的产品也可能达到极限。

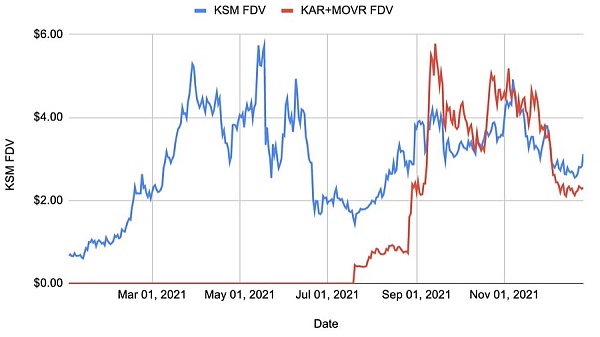

22、但是有更多 EVM 兼容环境,例如Moonbeam和Evmos 上线后,全球 EVM 区块空间将继续增加,并可能变得越来越商品化。

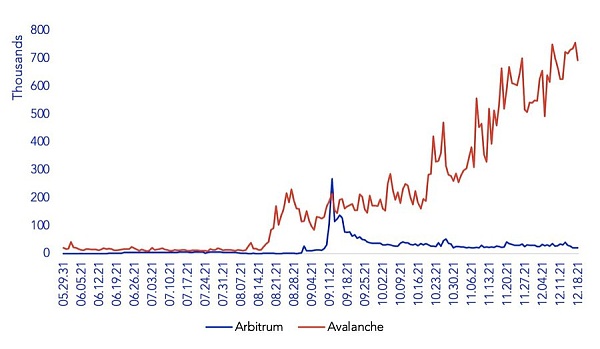

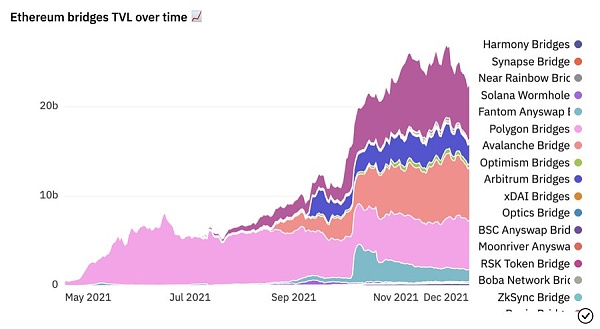

23、向其他 EVM 兼容环境的巨大迁移在脱离以太坊的活动的爆炸式增长中显而易见。

从 5 月之前的 2 亿美元资产到锁定到其他生态系统的桥梁多重签名的资产规模超过 200亿美元。

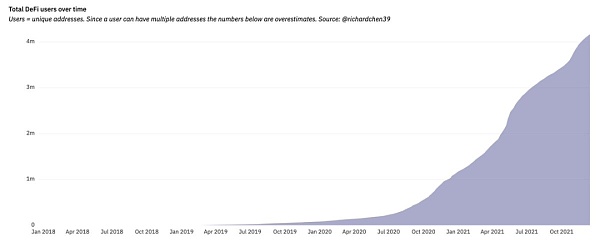

24、另一方面,各种L2 仅设法总共吸引了约55亿美元的资产。

同样,让我们等等看当他们启用自己代币时会发生什么。

25、与此同时,路由和流动性协议大举介入,以满足跨EVM 环境的转账需求。

可以说,这些仍然受到容量限制,但我们应该预计这种情况会在 2022 年发生变化。

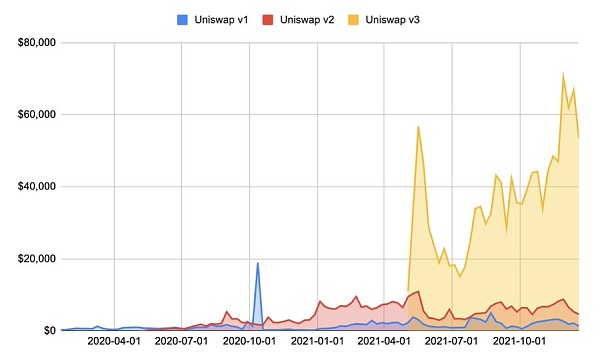

26、由于开发人员试图在以太坊以外的环境中进行部署,Pocket Network 的活动有所增加。

开发人员需要高质量的读/写带宽。Pocket 提供了极具竞争力的价格点。

$POKT 可能只是多链方向长线持有的最佳选择之一。

27、稍微改变一下,2021 年,质押在新推出的信标链上的 ETH 增长了 8 倍,超过 800 万枚ETH,以期向 PoS 过渡。

28、虽然看起来随着时间的推移,存款利率在整个 2021 年逐渐放缓。

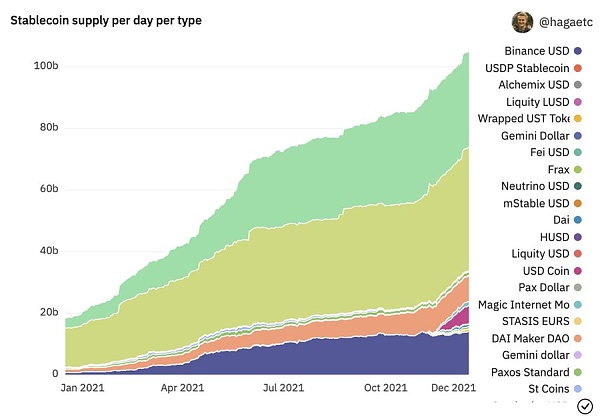

与流行的说法相反,以太坊合并时间质押者会寻找出口,我预计存款会出现新的激增。

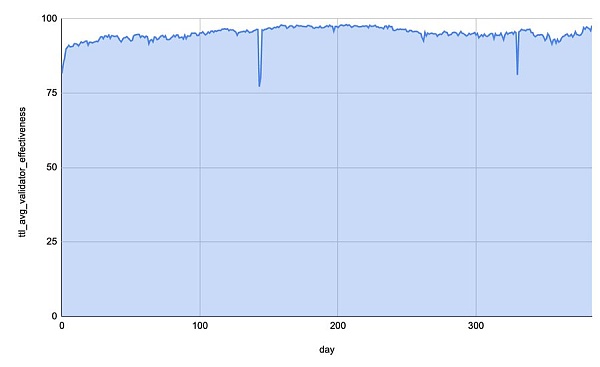

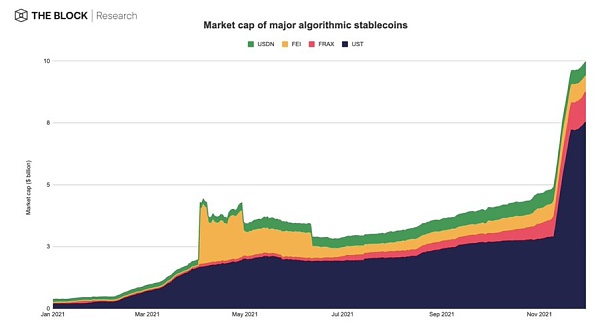

29、在网络上,验证者有效性一直在 90% 到 95% 之间,在网络升级期间有几次急剧下降。

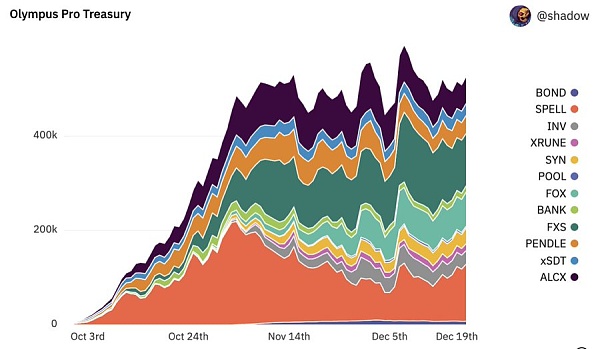

一旦验证者面临协调更复杂的活动,而不仅仅是证明,那么看看它的行为将是非常有趣的。

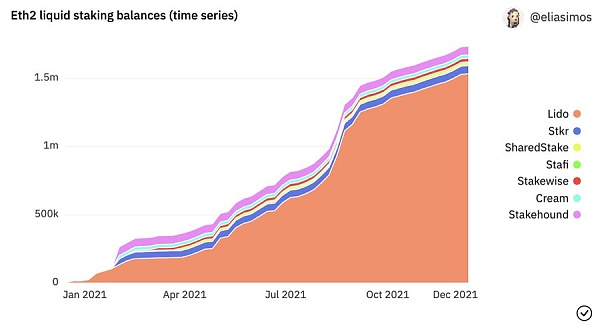

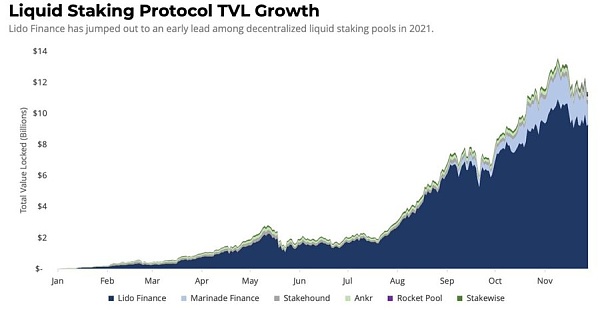

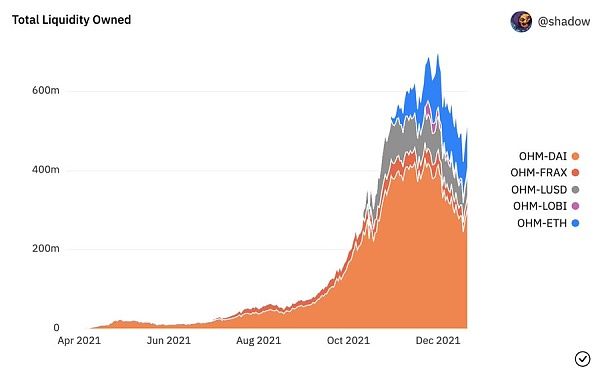

30、授权的信标链以纯 PoS 和没有委托的方式工作,流动性质押已经起飞,解决了余额较小的用户的真正痛点,并为较大的用户提供了进入和退出。

Lido一直在该类别中占据主导地位。

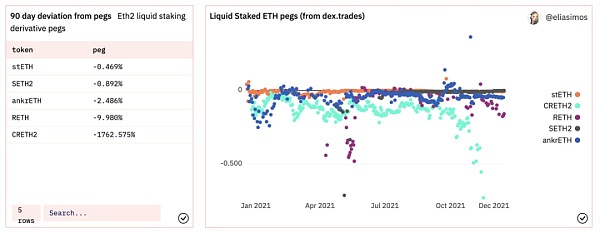

31、这不仅反映在 TVL 中,还反映在衍生资产与其挂钩的行为方式上。

在众多竞争者中,stETH(Lido 的流动质押衍生品)的规模最大。

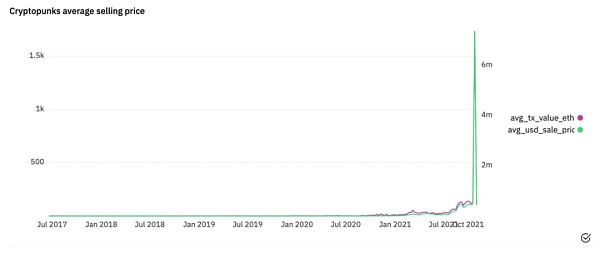

32、流动性质押(Liquid Staking )不仅仅是一种 eth2 现象。Lido 在 Terra 上也有很大的进展,而流动性质押池则出现在一堆其他的权益证明链中。例如@meta_pool,@MarinadeFinance 和@KaruraNetwork。

期待2022 年更多。

33、缩小视野再看,2021 年一直是 PoS 协议占据中心位置。

从我的立场来看,精灵已经从瓶子里脱困。大多数新网络都在 PoS 中启动,一些 PoW(ETH、ZEC)正计划过渡到 PoS。

PoS 很快将成为事实上的标准。

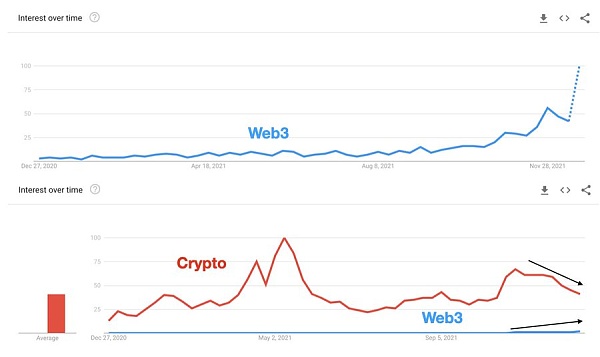

34、在整个 2021 年,web3 的叙述一直在升温,人们对该术语的兴趣在第四季度加速。

然而,看起来世界仍然将 web3 称为......加密。

年末的翻转值得关注。

35、关于趋势术语,值得注意的是,加密作为一个术语在思想共享方面的主导地位被...... $SHIB搞得短暂地黯然失色。

36、说到 meme币,SAFEMOON一度达到了 $60亿美元 FDV,最后停留在10亿美元 FDV止步不前。

从这里我们可以得出 2 件事;(i) 人们喜欢 meme币和 (ii) 几乎没有人关注 FDV。

这要么是你的Alpha,要么是你的祸根。

37、再说一次,我虽然这么说,但在共享安全的世界里,市场似乎正在以某种意义接近 FDV。

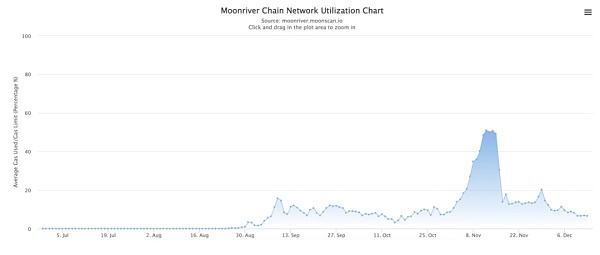

Karura 和 Moonriver 的 FDV 组合(两个最大的 Kusama 平行链)围绕 Kusama 本身的 FDV 振荡。

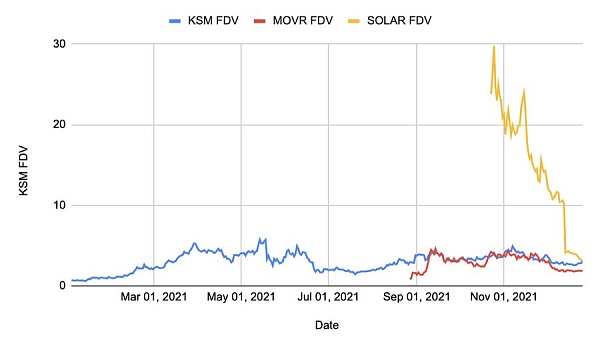

38、Solarbeam 是 Moonriver 上的原生 DEX,其价值几乎与 KSM 的 FDV 相同。

显然它正在急剧修正,但随着更多的发行上线,应该密切关注 L0 成为建立在顶部的事物的风向标。

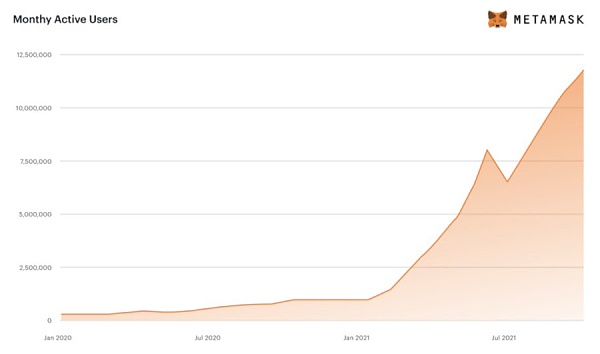

39、不管怎样,2021 年都是 web3/crypto 的突破年。

这里最有趣的统计数据无疑是 Metamask 的用户群MAU翻了 10 倍 。

40、尽管 DeFi 在投资者的心目中和投资组合中失宠,但与 DeFi 协议交互的唯一以太坊地址增长了 4 倍。

当然,可能涉及很多空投羊毛,但这一定意味着正确吗?

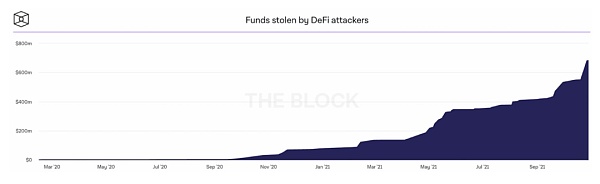

41、但是,当这些新用户享受 DeFi 的奇迹时,他们也遇到了很多令人讨厌的惊吓。

在 DeFi 黑客中损失的资金在 2021 年真正达到了历史高度。

记住新朋友;注意安全@NexusMutual

42、以太坊上的 WBTC 继续主导着封装比特币市场。

43、很明显,封装比特币这个媒介主要用于收益耕种而不是交易。

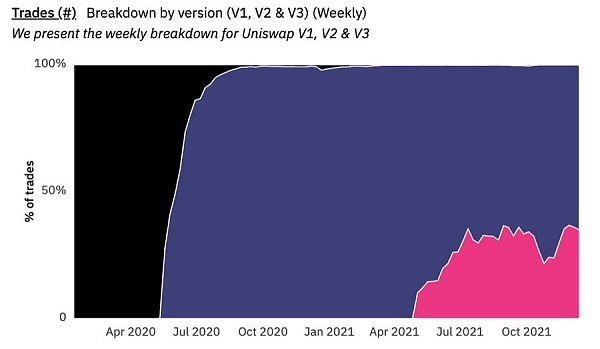

44、DEX 交易量继续增长,Uniswap在众多方面继续占据主导地位。

45、说到 Uniswap,其v3 可以说是 2021 年推出的最具创新性的 DeFi 协议之一,为系统引入了大量新功能和资本效率。

然而,尽管它占据了大部分交易量,但它的增长速度并不像 v2 的那么快。

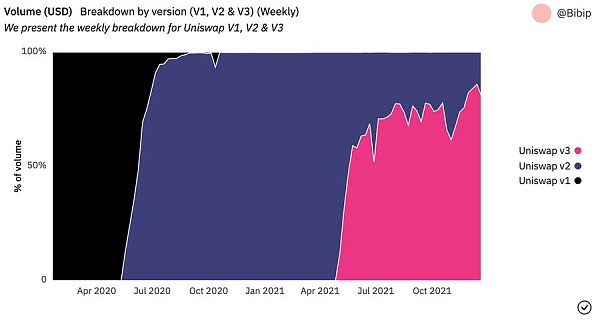

46、很明显,v3 是专业人士的协议。平均交易规模比 v2 高约 30 倍,到年底达到惊人的 6 万美元。

47、链上衍生品的前景在 2021 年开始大放异彩,dydx在 StarkEx 的部署表明,L2可以而且很可能会帮助开发人员将更多计算成本更高的应用程序引入开放 web3 领域。

令人兴奋的东西!

48、另一方面,贷款协议在 2021 年显示出较少的爆炸性增长,与资产相对于美元的价格增长相比,资产存款的增长更少。

49、关于稳定币的说法不一样。仅以太坊的类别就增长了 5 倍,为链上交互世界带来了越来越多的效用。

50、当然,您不能只看类别,也要强调这样一个事实,即算法稳定币是突破性的一年,其中美元 UST 领先。

经过一系列的实验,算法模型越来越成熟——尽管还有待接受熊市的检验。

51、也不能在不关注 OlympusDAO 的情况下谈论 DeFi。

核心流动性机制的复杂性或巨大创新,这由你来判断。

对我来说,后者看起来创新更多,前者更少。

52、无论您采用哪种方式削减它,您都不能忽视 OHM 已经建立了大量支持 OHM 的稳定资产。

这清楚地表明,该协议在 2021 年积累的巨额金库将在 2022 年发生的事情中发挥重要作用。

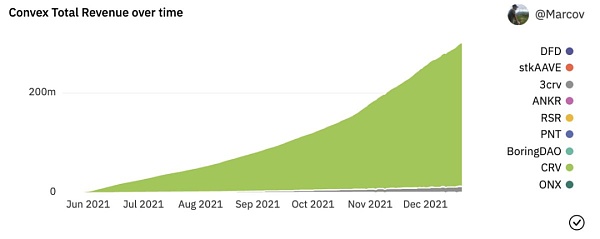

53、最后,你不看2021年的DeFi,就不能读懂Curve和Convex的兴起。

这两个协议为“有价值的”治理代币铺平了道路。

实体争先恐后地收购 CRV 和 CVX 以获得更便宜的(更)流动性激励措施。

54、好吧,DeFi 很酷。但你知道什么更酷吗?

EN-EFF-TEES可能是 2021 年 web3 最大的故事。事实上,主导市场活动的OpenSea 不言自明。

在线性规模上,前几年的活动甚至可忽略不计。

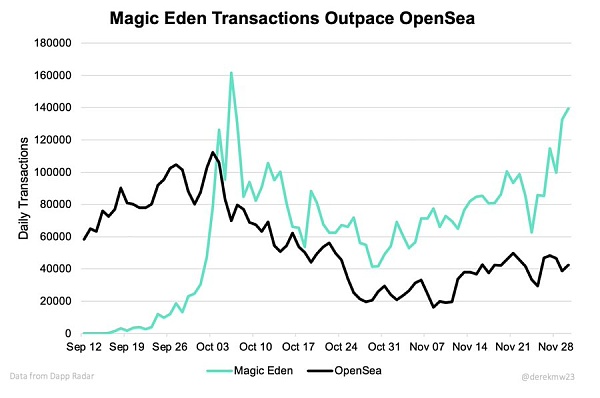

55、NFT 市场在各种链上如雨后春笋般涌现,与以太坊相比,较低的费用环境允许实现不同类型的用户活动。

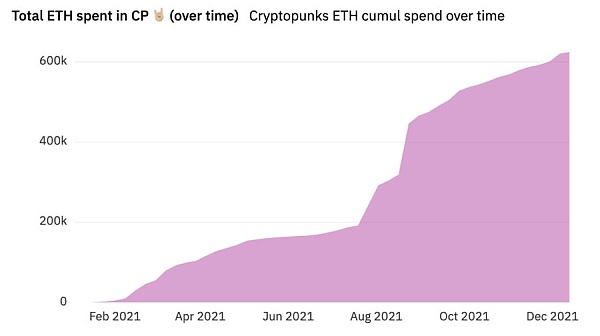

56、如果不提 OG,那就别谈 NFT。

通过 CryptoPunk 合约的总交易量激增至 2021 年初的 60 倍——总计达到 650k ETH。

这不包括私人销售、封装cryptopunk销售等。

57、在将CryptoPunks推至这些高位的所有销售中,最引人注目的是通过闪电贷清洗的Cryptopunk#9998销售,售价约为 12.5 万枚 ETH 或 5 亿美元。

这成为了链上数据中有多少主观性的重要标志。

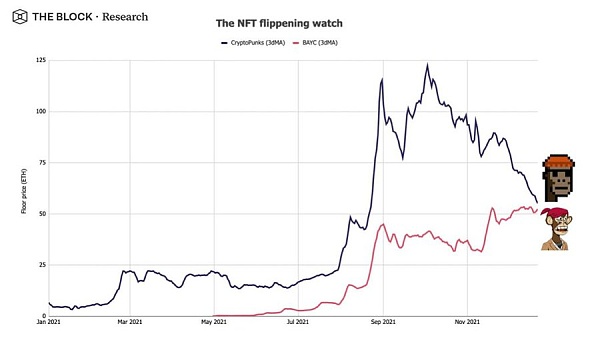

58、今年另一个重要的 pfp NFT 故事是无聊猿(BAYC)。

从小众社区成长到成群结队名人站台,这个故事充满了戏剧性。

更不用说目前BAYC暂时超过Cryptopunks的地板价。

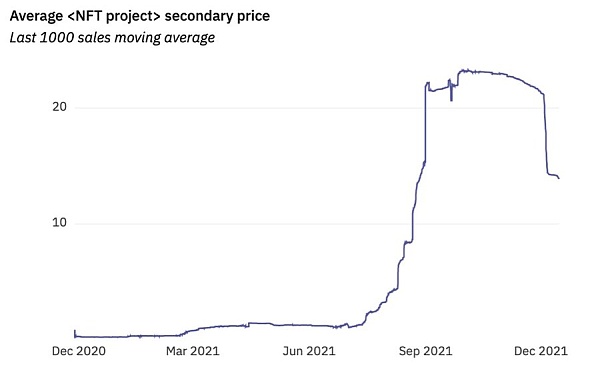

59、在新发行充斥 pfp 游戏和旧 NFT 实现十亿美元市值的热潮中,NFT 易手的平均价格从低于 0.1 ETH 到大约 15 ETH。

60、在我看来,今年最有趣的发布是 Loot。

Loot被吹捧为可口可乐之后最好的东西,在社区刺激产生的新知识和想法等方面开辟了新天地。

然后Loot再没有大动静......除了12月初的底部买家?!

61、与 NFT 类别相切的是 Axie Infinity。

这是 2021 年的另一个突破性故事,将Play-to-Earn(P2E) 和 GameFi 叙事推向了台面。

随着投资者争先恐后地赶上炒作列车,在此过程中估值飙升,之后市场混乱接踵而至。

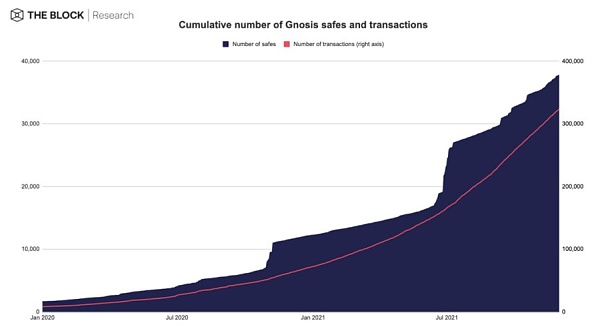

62、支持本主题讨论的许多活动当然是 DAO。

我在这里能找到的最好的统计数据是围绕 Gnosis Safe 的活动,可以说是 DAO 构建块的基石之一。

2021 年执行的交易数量是其 3 倍。

63、DAO 的另一个基石产品是 Snapshot——一种帮助 DAO 通过链上验证执行链下投票的工具。

就代表和委托人而言,Snapshot 上的活动自 9 月以来明显增加。

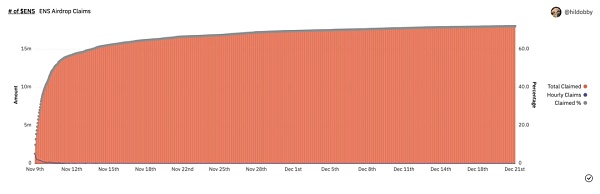

64、2021 年最有趣的 DAO 发布之一是 ENS DAO。

有趣的是,它既捕捉了 DAO 趋势,也捕捉了 web3 中构建器可用的重要引导机制;

追溯代币空投。

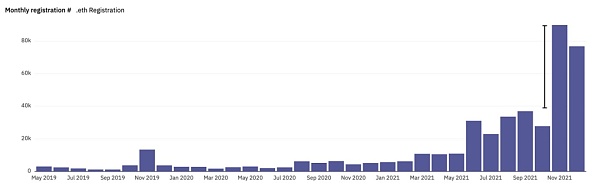

65、ENS 在 2021 年 11 月的某个时候下放了对其用户群的全部责任。

此后不久,.eth 的注册量比前 5 个月的平均值增加了一倍多。

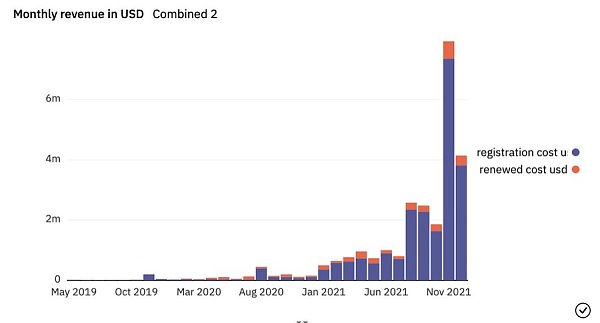

66、随着 .eth 的注册量显着增加,新成立的 ENS DAO 资金库的收入也在增加。

金库在 2 个月内收集的 ETH 与 2021 年剩余几个月的总和一样多。

证明精心策划的空投可以带动发展的程度。

67、那么这一切让我们何去何从?

2021 年为 web3 开发人员开辟了新的可能性。价值正在慢慢向应用层移动,同时新的需求在基础层出现。

还有大量现金和代币可以为新协议和产品提供资金。

2021 年对于 crypto/web3 来说确实是一个突破性的一年,创造了创纪录数量的新独角兽。

这就是采用的样子。

69、随着大量风险投资涌入 Web3 以及正在进行的大规模人才迁移,2022 年看起来非常美好。

除非宏观经济层面扯我们后腿。

我的观点:保持健康并学会热爱技术和看长远。

我们正在赢得这场比赛。

原作者:Coinbase协议专家,天使投资人Elias Simos

免责声明:作为区块链信息平台,本站所提供的资讯信息不代表任何投资暗示,本站所发布文章仅代表个人观点,与7快链 - 聚焦区块链科技动态官方立场无关。虚拟货币不具有法定货币等同的法律地位,参与虚拟货币投资交易存在法律风险。7快链 - 聚焦区块链科技动态反对各类代币炒作,请投资者理性看待市场风险。

USDT-BSC

USDT-BSC

USDT-TRC20

USDT-TRC20

相关推荐

-

BingX:灰色地帶的裂變交易所,走到了懸崖邊?

BTC一路逼近十萬美金,但社群裡討論得最熱鬧的事情居然是BingX ,從代理反水到用戶資產問題,再到監管風暴臨近,怎麼看都像是一個交易所陷...

-

如何从客观机制和主观动机上证明WEEX唯客交易所无客损?

● WEEX 交易所始终把用户资金安全放在首位,平台设立 1,000 BTC 投资者保护基金,公示资金池热钱包地址接受用户监督,并定期公布储备...

-

超4300萬美元資產被盜!加密貨幣交易所BingX遭駭客攻擊,用戶資產堪憂

當大家還沉浸在降息帶來的利好中時,BingX突然爆出驚天大雷。 BingX交易所因為熱錢包被黑,損失金額不斷擴大,派盾剛才最新的監測數據顯示...

-

首个Web3+AI驱动的iNFT:TANG(唐),完成数百万美元融资

2024年9月1日,頭號偶像(香港)有限公司(TOHOCLUB)官宣完成数百万美元融资,香港主板上市公司文化传信集团和Sequencer Capital领投,Ri...

-

Web3链上聚合器声呐已全球上线,开启区块链数据洞察新时代

在全球区块链技术高速发展的浪潮中,在创新发展理念的驱动下,区块链领域的工具类应用备受资本青睐。 2024年8月20日,由生纳(香港)国际...